Il carrello è vuoto

Questo sito usa i cookie per fornirti un'esperienza migliore. Se continui ad usare questo sito acconsenti all'utilizzo dei cookie.

Cookie PolicyIl carrello è vuoto

La legge di bilancio 2021 ripropone, con alcune importanti

modifiche, il CREDITO D'IMPOSTA 4.0, per le aziende che investono

nell'acquisto di beni strumentali nuovi, anche in leasing.

Possiamo riassumere in due zone le nuove aliquote:

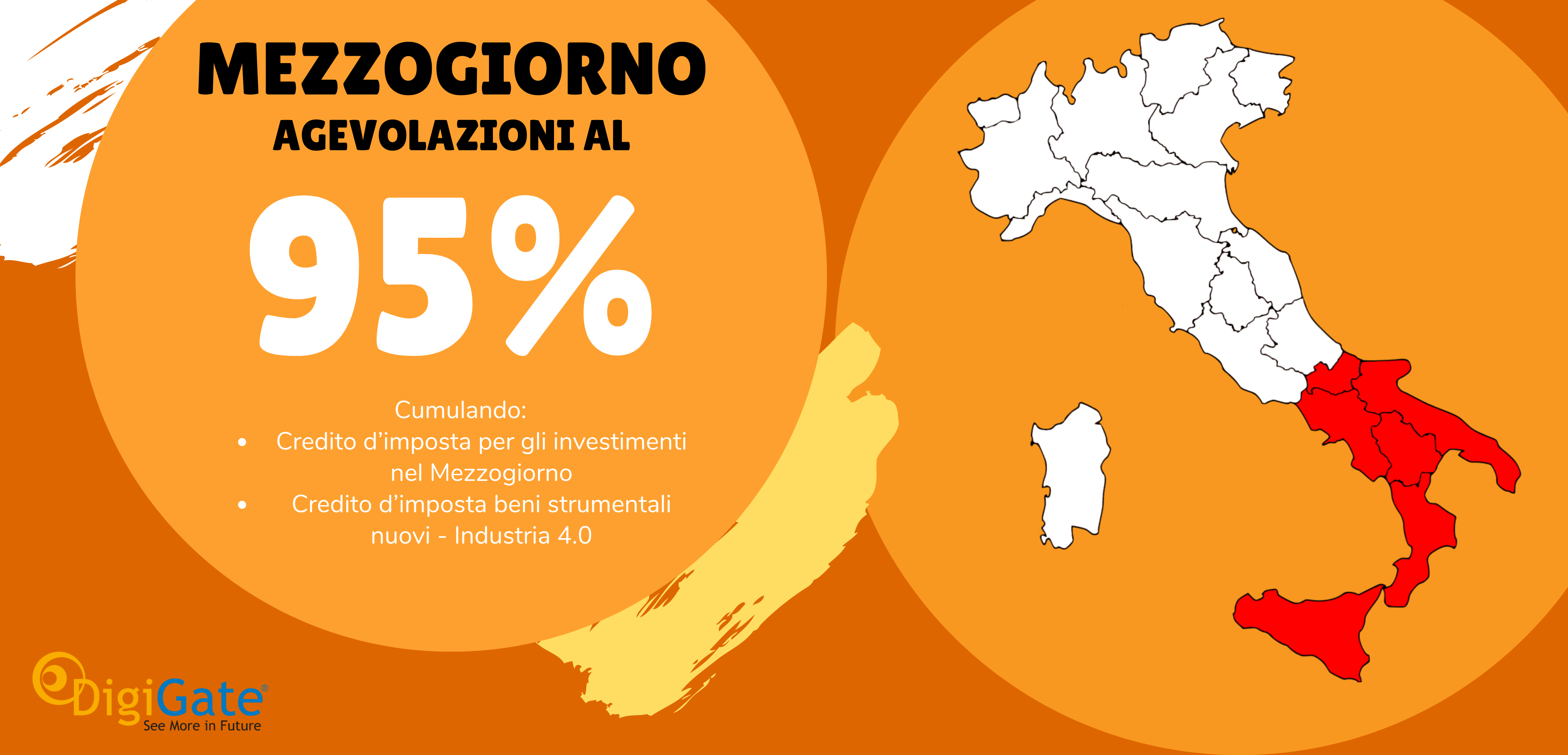

TUTT'ITALIA AL

50% : nuova aliquota Credito d'imposta 4.0

(50%)

MEZZOGIORNO AL 95% : cumulando

Credito d'imposta 4.0 (50%) e Credito d'imposta per il

Mezzogiorno (45%)

Vediamo di seguito nel dettaglio i due decreti...

La legge di bilancio 2021 ripropone, con alcune importanti

modifiche, il CREDITO D'IMPOSTA, per le aziende che investono

nell'acquisto di beni strumentali nuovi, anche in leasing.

Prorogato inoltre il Credito d'imposta per il mezzogiorno:

Sono previste due nuove aliquote valide fino al 31.12.2021:

il 50% del valore degli investimenti fino a 2,5 milioni; il

30% oltre 2,5 mln e fino 10 mln

Dopo di che, dal 01.01.2022 al 31.12.2022 tornano le

aliquote:

il 40% del valore degli investimenti fino a 2,5 milioni; il 20%

oltre 2,5 mln e fino 10 mln

N.B. I plotter Canon imagePROGRAF PRO, non hanno bisogno di

alcuna perizia tecnica per accertarne la ammissibilità (poiché

dotati della certificazione).

Leggi

altro

Le imprese che si avvalgono del Credito d'Imposta devono effettuare

una comunicazione al Ministero dello Sviluppo Economico (MISE).

INVESTIMENTI AGEVOLABILI: sono agevolabili gli investimenti in beni materiali nuovi strumentali allesercizio dimpresa e i beni immateriali novi strumentali indicati dallallegato B della Legge 232/2016, come integrato dalla Legge 205/2017 utilizzati in siti produttivi ubicati in Italia. Per gli investimenti effettuati nel periodo 16.11.2020-31.12.2022 sono agevolabili anche i beni strumentali immateriali diversi da quelli indicati nel citato allegato B (co. 1054-1055 e 1058, art. 1, L. 178/2020).

Il credito d’imposta per gli investimenti nel Mezzogiorno per l'acquisto di beni strumentali nuovi destinati a strutture produttive nelle zone assistite ubicate nelle Regioni del Mezzogiorno (Campania, Puglia, Basilicata, Calabria, Sicilia, Molise), istituito dall’articolo 1, commi 98-108, legge 205/2015 (proroga fino al 31 dicembre 2022); per le piccole imprese, l’ammontare del credito è pari al 45% dell’ammontare degli investimenti realizzati.

In breve i vantaggi:

|

Whatsapp +39 3341374881 |

|

Recapiti telefonici +39 081 8990369 +39 3245853297 |

|

Telegram @digigateofficial |

DigiGate srl P.IVA 03983221213 Via delle Industrie,32 80011

Acerra (NA) - Copyright 2026

Tutti i diritti riservati, vietata la

riproduzione anche parziale di parti del sito - Designed by Digigate S.R.L. ©

Le immagini pubblicate sono puramente indicative e possono differire senza alcun preavviso o motivazione da parte del venditore.

All images used are for illustrative purposes only and individual properties of the product purchased may differ from those shown without motivation from the seller